기업분석은 두서없이 정리 되어있으며

공부가 목적일 뿐 매수 매도 추천이 전혀 아닙니다.

모든 책임은 투자자 본인에게 있습니다.

작년말 상장한 기업으로

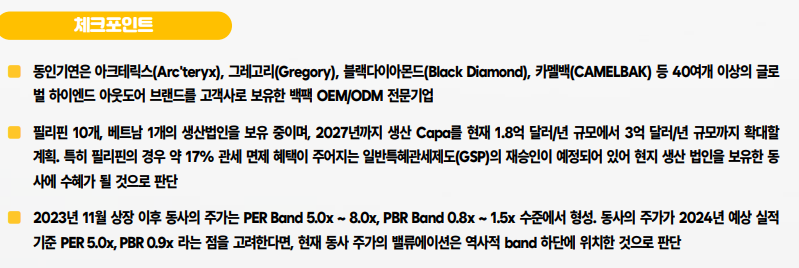

아웃도어 가방을 주로 생산하는 ODM이다.

아크테릭스, 블랙다이아몬드, 그레고리 등 이름있는 기업의 가방을 생산중이다.

기본적인 재무정보를 확인해보자.

240822 종가 18,300원 기준 시가총액 1,121억

2024 예상매출 2,567억. 영업이익 344억이다.

PER 4.5로 동일업종 PER 9.4에 비해서 매우 낮다.

영업이익률도 13%로 나쁘지 않은 숫자이며

부채비율 63, 당좌비율 90.12로 2023년에는 재무 건전성이 높아졌다.

가장 기본적인 재무제표는 만족스러우니 사업보고서를 살펴보자.

이런 걸 매칭시키면서 보면 사업보고서를 보는 게 재밌다.

동인기연의 사업은 4가지로 분류할 수 있고

1. 등산용(아웃도어) 배낭 51%

2. 캐쥬얼 가방 26%

3. 가방 외의 아웃도어 용품 15%

4. 자사브랜드 8%

의 비율로 매출을 내고 있다.

아웃도어 가방을 가장 잘 만들고,.기술력을 바탕으로 아웃도어 용품과 캐쥬얼 가방도 제작하는 모습이다.

자사브랜드 역시 아웃도어브랜드, 가방브랜드가 있고, 관련 없어보이는 애견용품 브랜드가 있다.

작은 비율이긴 하지만 자사브랜드 비율이 꾸준히 늘고 있음이 보인다.

특히 2022년 대비 2023년에 대부분의 매출이 감소했는데, 자사브랜드는 계속 증가하고 있다.

자사브랜드가 성장하고 있음을 확인할 수 있다.

그리고 위 매출은 대부분 수출에 의한 매출이다.

(와우! 글로벌 기업)

사업보고서를 읽으며 원재료나 매출을 보며 산업의 벨류체인을 이해할 수 있다.

가방산업, 아웃도어 산업의 경우 "독과점 정도가 높지 않아서 공급 위험은 높지 않다"고 이해할 수 있다.

필리핀에 위치한 10개 공장, 베트남에 위치한 1개 공장의 가동률이다.

완전 맥시멈이다 이건 아니지만, 대부분 85% 이상으로 나쁘지 않은 가동률이 아닌가 싶다.

(나는 가동률이 어느정도면 좋은지에 대한 개념이 없다.)

위에 필리핀 공장 중 SPIKE 공장에 대한 가동률이 나와있지 않은데, 생산설비를 확인해보면

건물만 있고 기계장치는 없다. 뭔지 모르겠다.

백팩 이외에 보틀, 텐트 등 사업 확장의 모습이 보인다.

꾸준히 매출이 나오는 상품들이기에 무리한 확장은 아닌 것 같다.

가방에서 판매전략이라고 엄청 와닿는 부분은 없다.

아웃도어 가방은 장벽이 높다, 캐쥬얼 가방은 장벽이 낮지만 우리는 프리미엄이다.

다만. 텐트 사업이 굉장히 인상적이다.

스킨과 폴대를 제작할 수 있는 유일한 회사이며, 기존 아웃도어 배낭 고객들이 텐트사업도 하고 있다는 점이다.

블랙다이아몬드같은 아웃도어브랜드가 동인기연에 가방 수주를 맡기고 있는데, 텐트까지 '한번에' 수주가 가능하다.

수주를 주는 입장에서도 굉장히 매력적일 것 같다.

한 회사가 동인기연의 매출을 독점하고 있는 형태가 전혀 아니다.

다양한 곳에 납품하고 있는 굉장히 이상적인 형태가 아닌가 싶다.

한 회사가 계약을 끊더라도 판매할 다른 회사들이 많이 있다.

아웃도어 가방은 교체주기가 빠르다. ==> 꾸준한 소비

아웃도어 가방 산업은 경기 변동에 민감하게 반응한다!

코로나 19때 매출이 확 감소했고 다시 올라가는 측면으로 해석하면 될 것 같다.

아웃도어 활동은 어디까지나 취미활동이기 때문에 경기가 어려우면 성장이 둔화된다 싶다.

시장 점유율은 3%로 매우 미미하다.

경쟁사 대비 기술력과 경쟁력이 엄청 뛰어난 회사는 아닌가보다.

아웃도어 가방산업 ==> 인건비가 중요하다.

인건비가 저렴한 나라를 찾아서 중국 ==> 베트남 ==> 인도네시아 캄보디아 등으로 이동

1. 필리핀은 인건비가 크게 증가하지 않았고

2. 필리핀은 영어를 사용하기 때문에 소통이 편하다.

3. GSP를 통한 무관세 혜택

이제 반기보고서를 확인해보자.

등산용 가방 매출이 확 줄고, 캐쥬얼 가방이 증가했고 가방 외 아웃도어용품이 확 증가했다.

텐트산업이 성장한 것으로 예상을 해본다.

매출도 23년 대비 한 회사의 비율이 많이 증가하였다.

증권사 리서치를 확인해보자

증권사리서치도, 숫자도 굉장히 좋아보이는 종목이다.

가격이 낮은 데는 이유가 있을것이기에, 가격이 왜 이리 낮은가 하고 상장 당시 분위기를 살펴보니

보호예수물량 0, 최대주주 보호예수 6개월으로 역대급 낮은 경쟁률을 기록했다고 한다.

상장 당시에는 문제가 될 수 있지만 상장 6개월은 지났기에 지금은 문제되지 않는 이슈가 아닐까 싶다.

긍정적 측면

- 낮은 PER, PBR. 저평가라고 판단

- 낮은 부채 및 당좌비율 등 재무건전성

- 공장 추가건설을 통한 사업 확장

- 다양한 프리미엄 아웃도어 가방 판매

- 텐트 산업 계약

- 대주주 지분이 65% 이상으로 높음

부정적 측면

- 많이 낮은 시장 점유율..

- 낮아진 아웃도어 배낭 매출

- 환리스크..?

--------------------------------------------------------------------------------------------------

어우 이딴게 기업분석이라니

공부가 더 많이 필요한 것 같다.

(재무제표 더 샅샅히 뜯어보기)

'짠테크 > 기업공부' 카테고리의 다른 글

| 국내 기업 분석 - SNT 에너지(100840) (0) | 2024.07.10 |

|---|---|

| 국내 기업 분석 - 에이피알(278470) (0) | 2024.07.07 |